차용증을 제출했는데 증여세를 내라고 통보 한다면 (feat.차용증 완벽하게 증빙하는 방법)

결론부터 말씀드리자면,

국세청에서는 부모 자식 간에 차용증을 제출했다면 “전 과정을 끝까지 사후 관리하겠다”라고 보도자료를 띄웠습니다. 부채 사후 관리 점검 횟수도 연 1회에서 연 2회로 확대 적용해 끝까지 추적 조사를 이미 하고 있습니다. 그러므로 차용증을 써서 등기를 했다고 끝날 일이 아니라 정말 철저하게 관리해야 합니다. 차용증은 제출이 중요한 것이 아니라 차후 관리가 생명만큼 중요합니다.

목차 (바로가기)

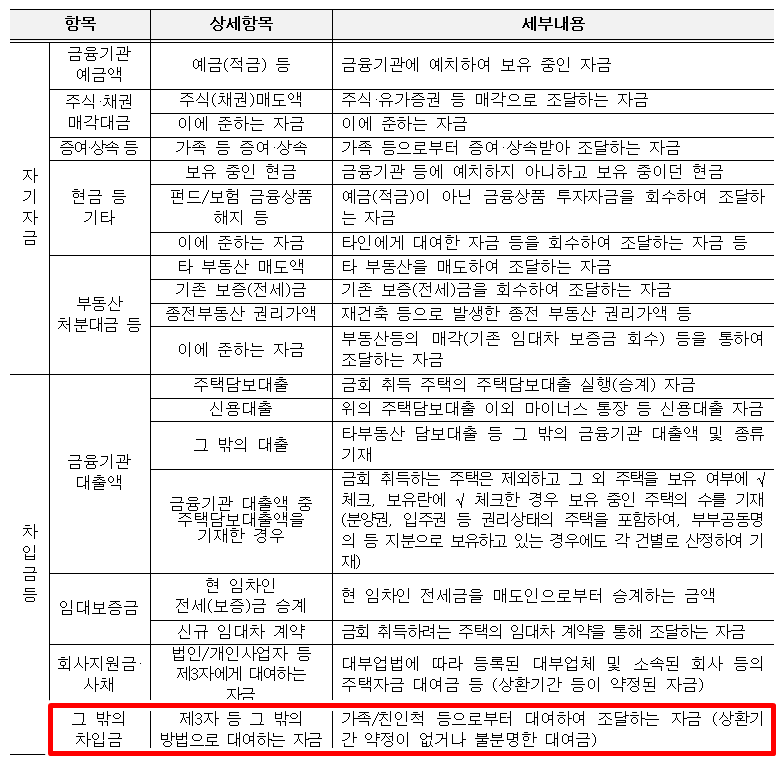

자금조달계획서 증빙자료란,

내가 집을 살 때 자금을 조달할 계획을 제출하고, 각 항목별로 그 계획을 입증할 수 있는 서류를 내라는 건데요. 예를 들면 은행에 자금이 있다고 하면 예금 잔액 증명서를 내야 되고요, 부모님에게 증여를 받았다고 하면 증여세 신고서를 내야 합니다. 마찬가지로 부모에게 돈을 빌려서 집을 샀다고 하면 차용증을 작성해서 내면 됩니다.

여기서 가장 문제가 되는 게 차용증입니다. 금전 차용을 증빙할 수 있는 서류인데요.

부모와 자식 간의 돈거래는 세법에서는 특수 관계인으로 봅니다. 왜냐하면 돈을 빌렸다고 해도 실제로는 증여를 해주는 부분이 적지 않기 때문입니다. 그렇기 때문에 국세청에서는 더욱 엄격하고 세밀하게 추적조사를 하는 것이고 만약 증여로 판단되면 당연히 증여세를 내야 합니다

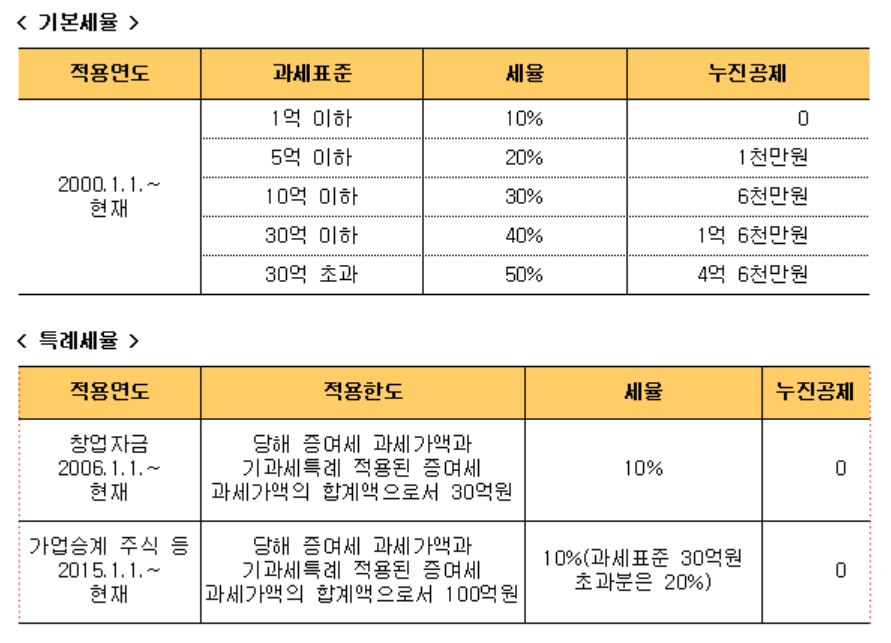

저 세율표 대로 계산한다면 만약에 부모가 5억 원을 증여해 줬다고 하면 8천만 원이 증여세가 나오게 됩니다. (공제 5천만 원)

세금은 당연히 내야 하는 게 맞지만, 상당한 금액으로 느껴질 수도 있는 금액입니다. 그러다 보니 증여가 아닌 빌려준 돈이라는 의미로 차용증을 쓰게 되는 것입니다.

돈을 빌린다는 건 불법이 아닙니다. 당연히 부모 자식 간에도 돈을 빌릴 수 있습니다. 다만 특수 관계인이다 보니 매우 엄격한 증빙을 요구하는 것입니다. 그래야 정말 빌린 것이라고 인정을 받을 수 있습니다.

그럼 어떻게 차용 증빙을 해야 될 것인가?

세무 당국에서 차용을 인정을 해주는 4가지 (하나라도 빠지면 안 됨)

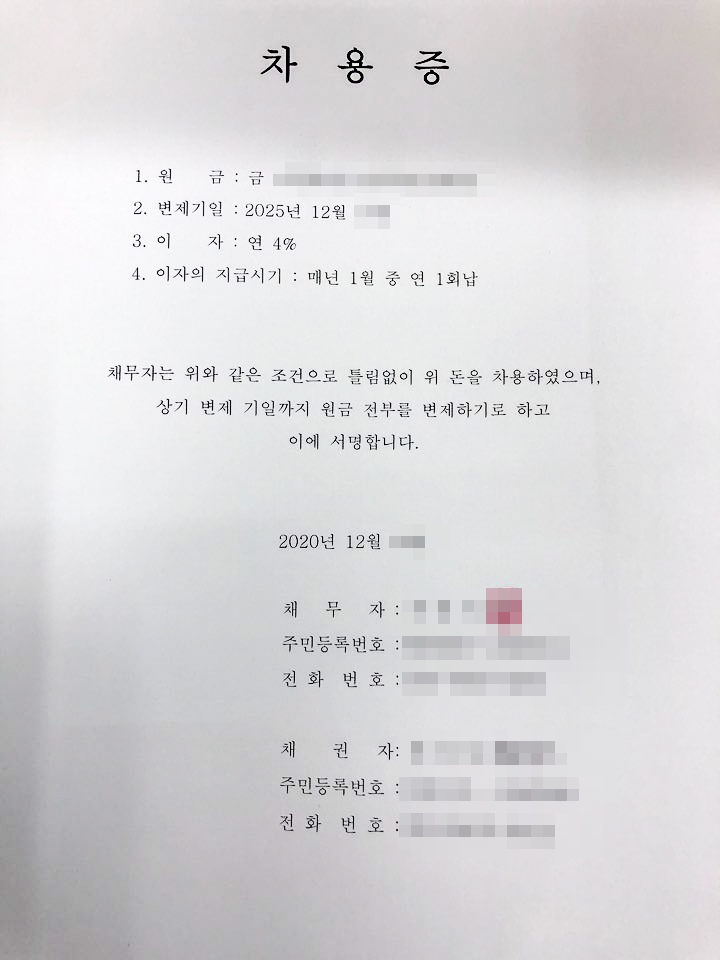

1. 금전소비대차계약서(차용증) 작성

ㄱ. 공증

필수는 아니지만 신뢰가 높은 서류입니다. 공증을 받지 않은 상태에서 차용을 해두고 세무 당국의 조사 시에 부랴부랴 차용증을 쓰게 된다 해도, 날짜가 지났다고 의심할 여지가 있어 공증을 받는 게 좋습니다. 다만 비용이 발생합니다.

ㄴ. 인감증명서

인감증명서를 첨부해서 간이를 찍어두면 인감증명서에 날짜가 나오기 때문에 차용한 날짜 증명이 가능합니다.

ㄷ. 내용증명

내용증명은 우체국에 차용증 3부를 가져가면, 채권자 채무자 우체국 각각 한 부씩 나눠갖고 날짜가 증명이 됩니다.

ㄹ. 근저당 설정

근저당 설정은 완벽한 증명법입니다. 채권자와 채권최고액을 등기 근저당 설정을 해 놓으면 명확히 증빙할 수 있습니다.

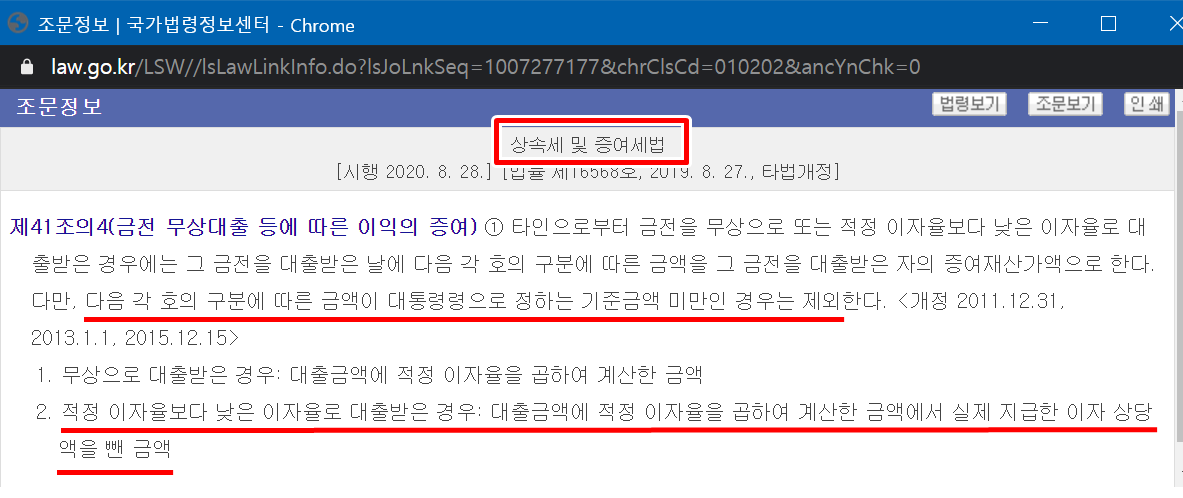

2. 적정 이자율 4.6%

세법에서 적정 이자를 4.6%를 보고 있기 때문에 낮은 이자는 증여로 볼 여지가 있습니다. 다만 세법이 정한 적정 이자 연 4.6%와 실제 지급이자 차액이 1천만 원보다 적게 되면 문제 삼지 않습니다. 하지만 차액이 1천만 원 이상이 된다면 그 차액은 전액 증여로 보고 증여세를 부과할 수 있습니다. 쉽게 말하면 1천만 원 까지는 무이자라는 개념입니다.

상속세 및 증여세 시행령 링크 - https://glaw.scourt.go.kr/wsjo/lawod/sjo190.do?contId=3239226#1608215097420

부모님에게 연 4.6%로 빌린다고 가정하고 위 기준으로 예를 들어 보면,

2억 원의 연이자는 920만 원입니다. 1천만 원까지는 문제 삼지 않는다고 했으니 2억 원까지는 사실상 무이자 대출이 가능합니다.

3억 원의 연 이자는 1,380만 원입니다. 1천만 원을 제한 380만 원만 이자 지급을 하게 되면 문제가 되지 않게 되죠. 연이율로 환산하면 1.27%입니다.

5억 원의 연이자는 2,300만 원입니다. 1천만 원 까지는 문제 삼지 않는다고 했으니 나머지 1,300만 원만 이자로 지급을 하면 됩니다. 연이율로 환산하면 2.6%입니다.

3. 실제로 이자 지급

실제로 무조건 이자를 드려야 합니다. 이자 지급을 안 하게 되면 국세청에서 인정을 못 받고 바로 증여세를 낼 수 있습니다. 이자 지급은 꼭 매월 지급일 필요는 없고 매 년 지급으로 해도 됩니다.

4. 이자소득 원천징수 27.5%

이자 소득세를 납부 안 하면 의심할 여지가 있지만, 이자소득 원천징수까지 했다면 세무당국에서는 더 이상 증여로 볼 여지가 없어지게 됩니다.

이렇게 통과를 한다고 해도 국세청에서는 부채 사후관리를 하기 때문에 계좌정보를 통해 실제로 원금과 이자 상환이 제대로 되는지 확인하고, 만약 허위로 적발이 되면 무거운 증여세를 부과받을 수 있습니다.

처음에 말씀드렸다시피 적합한 절차로 차입금으로 인정을 받는 경우에도 자녀가 향후 원리금 상환이 자력으로 이뤄지는지에 대해서 부채 상환 전 과정을 끝까지 사후 관리한다고 하니 정말 어금니 꽉 깨물고 관리해야 할 것 같습니다.

이 정도까지 한다면 그냥 증여하는 걸 고려해보는 게 좋을 것도 같지만 판단은 각자 지혜롭게 하시면 될 것 같습니다.

관련 문서

2020/12/16 - [부동산 톡] - 주택 자금조달 계획서 차용증으로 통과하기

주택 자금조달 계획서 차용증으로 통과하기

한 달 전에 서울에 아파트를 구입하였고, 드디어 오늘 (16일) 통과하여 부동산 거래 필증을 발급받았습니다. 아파트 매매 계약서를 쓴 지 딱 28일 만에 클리어한 것인데요. 주택 자금조달 계획에

happymileage.tistory.com