비트 코인 세금 총 정리 (모든 가상 화폐, 코인 포함)

가상자산 세법 개정안 신설 핵심 요약

1. 세율: 22% (기본 20% + 지방세 2%) ‘

2. 공제: 소득의 250만 원 까지

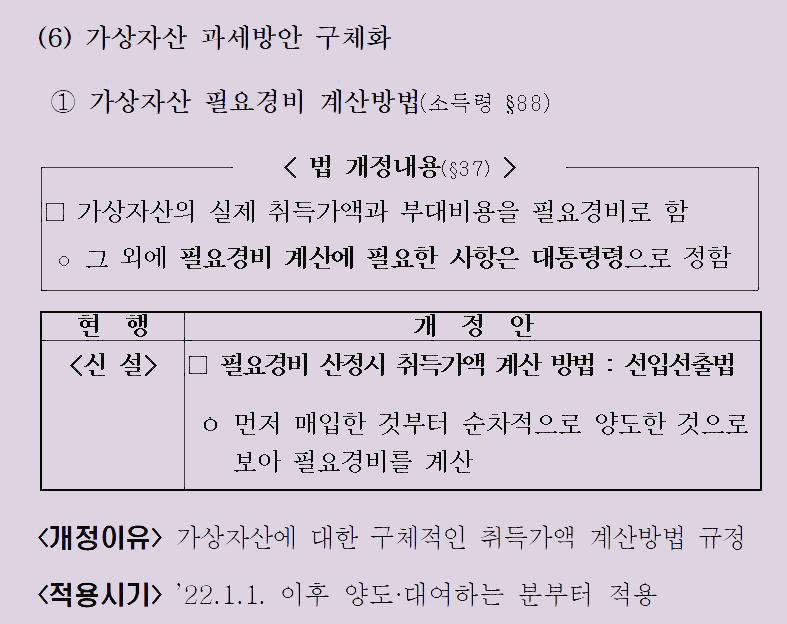

3. 소득금액: 양도가액 – (필요경비(취득가액) + 부대비용(거래수수료))

4. 과세방법: 분리과세 적용 (종합과세 대상에서 제외됨)

5. 소득세법 시행령 전체 269페이지 중 3 부분에 언급:

소득세법 시행령, 법인세법 시행령, 상속 및 증여세법

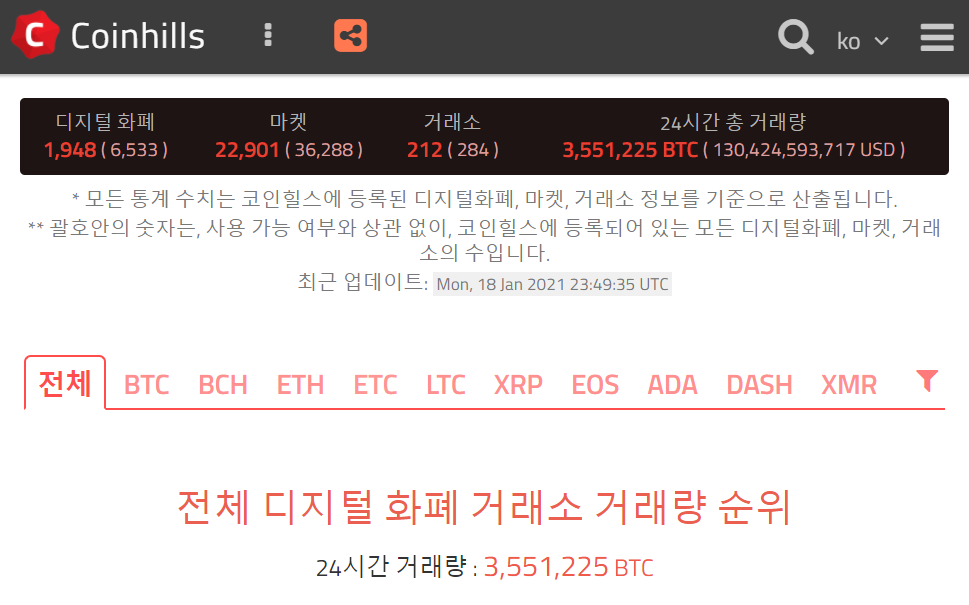

현재 전 세계 가상화폐 코인 마켓은 2만 3천여 개 정도고 비트코인은 하루 160조~170조 정도 (약 355만 BTC) 거래가 이루어지고 있습니다.

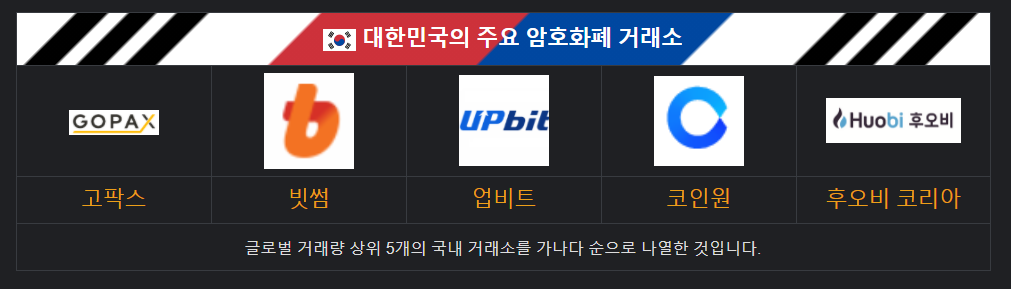

국내 거래소도 수십 개에 이를 정도로 시장 규모가 커지는 상황이라 더 이상 투기꾼만 몰리는 도박판이라고 말할 수는 없을 것 같습니다.

정부도 과거에는 단순 투기 도박판이라며 비판하였지만 현재는 가상화폐도 세법 개정안에 포함시켜 세금 부과 대상이 되었습니다.

이제 가상화폐는 전 세계적으로 통화나 증권으로 인정받아 거대한 시장으로 자리 잡고 있습니다.

● 세금 부과 시기

이에 정부도 2022년 1월 1일 0시부터 발생하는 가상자산 소득에 대해서는 소득세를 납부해야 한다는 세법 개정안을 발표했습니다.

가상자산에도 세금을 부과하겠다는 내용으로 지금은 시행령만 나와서 큰 틀을 잡는 단계이고 향후 규칙과 가이드라인이 잡히면 다시 알리겠지만, 현재 발표한 세법 개정안이 매우 구체적이고 현실적이기 때문에 지금부터 잘 봐 둬야 향후 피해 없이 현명하게 대처할 수 있을 겁니다.

세부 사항 7가지

1. 선입선출

예를 들어보겠습니다. [2022년 1월 1일 0시 법 시행 이후]

1월에 비트코인 1개를 4천만 원에 구입을 했고 3월에 비트코인 1개를 8천만 원에 구입해서 총 2개를 소유하게 되었습니다.

그 뒤 5월에 비트코인 가격이 상승하여 1개를 1억에 팔았습니다. 이럴 때 나의 수익은 얼마일까요?

ㄱ. 1월에 구입한 비트코인을 팔았으니 수익은 6천만 원이다.

ㄴ. 1월에 구입한 비트코인은 보관 중이고 3월에 구입한 비트코인을 처분한 것이니 수익은 2천만 원이다.

ㄷ. 2개 평단 가는 6천만 원이므로 수익은 4천만 원이다.

정답은 첫 번째입니다.

먼저 산 비트 코인이 먼저 팔린다는 선입선출의 원칙에 의해서 4천만 원짜리가 먼저 팔렸기 때문에 수익금 6천만 원에 대한 세금 22%를 내야 합니다.

(250만 원은 공제)

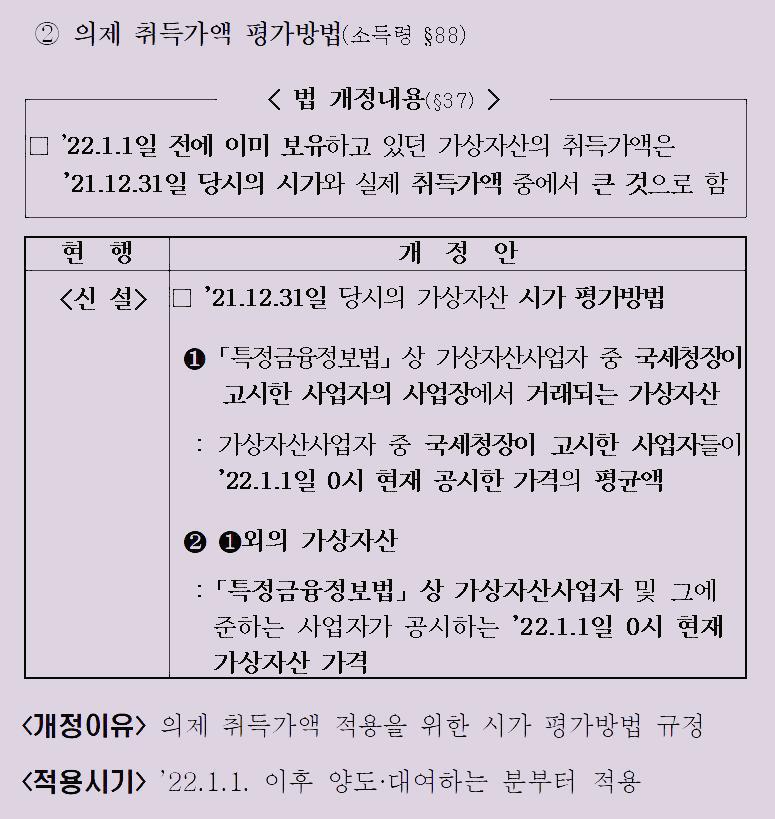

2. 의제 취득가액 평가방법

의제 취득가액이란 쉽게 말하면

‘네가 과거에 싸게 구매를 했으면 소득이 커서 세금이 많을 테니, 그냥 지금 정해진 시세대로 비싸게 샀다고 쳐줄게’

라고 하는 내용입니다.

누군가는 비트코인을 30만 원에 산 사람도 있을 것이고 채굴로 얻은 사람도 있을 것입니다.

2022년 1월 1일 0시가 되면 수익금에 대해 소득 신고를 하는데 소액일수록 커지는 세금폭탄을 피하기 위해 가지고 있던 물량을 시장에 매도하고 동시에 다시 매수하는 일이 발생할 수 있습니다.

이렇게 되면 시장에 파장을 줄 수 있기 때문에 이런 어지러운 상황을 방지하게 위해서 마련된 방법이 의제 취득가액 평가 방법입니다.

구체적인 평가 방법은,

과거 매입가가 얼마가 됐든 2021년 12월 31일 24시 기준 코인 가격이 내가 산 가격보다 비싸면 그 가격으로 인정해 준다라는 것인데, 그 가상 자산의 기준은 2022년 1월 1일 0시 국세청장이 고시한 사업자의 사업장에서 거래되는 가상자산을 기준으로 합니다.

쉽게 말하면 빗썸, 업비트 같은 거래소의 비트코인 가격을 평균 내서 기준 가격을 정한다는 겁니다.

현재 한국에 거래소는 수십 개가 되는데 국세청에서 요구하는 의무를 이행하는 거래소 만이 살아남을 것이고

2022년 1월 1일 0시 기준으로 살아남아있는 거래소들의 가격을 평균을 내서 의제 취득가액을 정하고, 내가 취득한 가격보다 의제 취득가액이 높다면 높은 가격으로 인정받아서 발생한 소득액만큼만 신고하면 되겠습니다.

예시.

2017년 12월에 리플을 4천 원에 샀다가 급락해서 1000원에 손절.

그 후 300원에 같은 수량을 재 구매한 상태이고, 2021년 12월 31일 시세는 500원이다. 그러면 어느 가격으로 인정해주나>?

4천 원은 팔았기 때문에 끝난 거고. 300원과 500원 중 비싼 500원으로 인정해줌.

3. 소득 신고를 안 하게 되면?

위에 말한 살아남은 거래소란, 국세청에 의무적으로 자료를 제출해서 통과된 거래소를 말하는데 그 자료가 대단히 무섭습니다.

가상자산 거래소는 분기별, 연도별 모든 거래내역을 제출해야 합니다. 상속과 증여 같은 탈세를 막기 위해서입니다. 그렇기 때문에 내가 신고를 하지 않는다고 해도, 국세청에서는 나의 소득 내역을 모두 알고 있기 때문에 원화 출금 시에는 알 수밖에 없고, 중과세 대상이 될 수 있습니다.

4. 국내 거래소에 상장이 안 된 암호화폐의 시가는 어떻게?

코인마켓 캡 같은 데이터 제공기업이나 해외 거래소의 가격을 참고할 예정입니다.

현재는 시행령만 나온 상태이고 이후 규칙과 가이드라인, Q&A가 나오면 다시 정리하여 알려드리겠습니다.

5. 암호화폐는 모두 합쳐서 계산한다.

암호화폐는 종류가 너무 다양합니다.

비트코인은 비트코인대로 이더리움은 이더리움대로 기타 알트코인은 알트 코인대로 개별종목으로 세금을 매기는 것이 아니라 모든 종류의 가상자산을 합해서 소득이 발생한 부분에 대해서만 세금을 매깁니다.

6. 세금을 매기는 기준은 코인의 개수가 아니라 원화

코인과 원화로 거래하는 사람도 있을 것이고 코인과 코인으로 거래하는 사람도 있을 것입니다.

예를 들어 업비트에서 비트코인 1개를 4천만 원에 구입해서 바이낸스로 옮겨놓고 투자를 하여 비트코인 2개를 만들었습니다.

비트코인 2개를 빗썸으로 갖고 왔는데, 가격이 하락하여 1비트에 2천만 원일 경우는 코인 개수는 두 배로 늘었지만 원화가치는 4천만 원으로 같기 때문에 현 상황에서는 세금이 없습니다.

7. 세금을 부과하는 방식

투자 (양도) 소득은 신고제이므로 5월에 종합소득세 신고 때 양식에 맞춰 신고하면 됩니다.

신고하지 않으면 세금 안내도 됩니다.

하지만 위에도 말했다시피 국내 거래소는 거래 내역을 국세청에 다 보내야 하기 때문에 쌓아뒀다가 엄청난 과징금 폭탄을 받을 수도 있습니다.

그럼 해외 거래소는?

국세청이 관할할 수 없는 거래소는 과세 근거자료가 하나도 없습니다.

현실적으로는 신고를 하지 않으면 세금을 안내도 됩니다. 하지만, 국내 거래소로 갖고 와서 현금화할 때 자동으로 국세청에 자료가 넘어가기 때문에 오히려 매입을 입증하지 못하면 매도가액 전체에 22%를 세금으로 낼 수도 있습니다.

그렇기 때문에 필요경비(매입가격)를 입증할 수 있는 거래내역도 함께 신고하는 것이 좋습니다.

모든 정보는 투자판단의 참고자료이며, 최종 투자의 책임은 본인에게 있음을 알려드립니다.

자료: 세법 개정안